OCR pages

Laddar PDF...

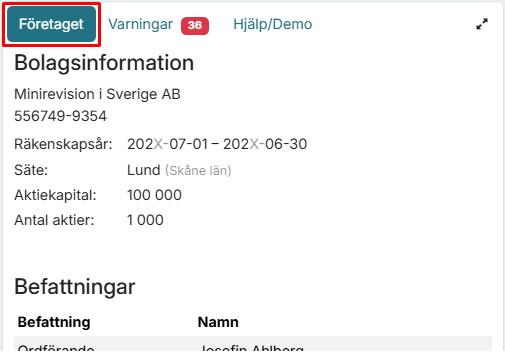

Bolagsinformation

Befattningar

| Befattning | Namn |

|---|---|

| Ordförande | Josefin Ahlberg |

| Styrelseledamot | Belmira Gredic |

| Styrelseledamot | Lars Isaksson |

| Styrelseledamot | Nikolina Nilsson |

| Styrelseledamot | Josefin Ahlberg |

| Styrelseledamot | Patricia Alexandra Fülöp |

| Styrelsesuppleant | Åsa Holm |

| Verkställande direktör | Lars Isaksson |

Tillsynsbefattningar

Inga tillsynsbefattningar.

Hjälp/Demo

Detta är en test/betaversion

Detta är en test/betaversion. Det är gratis att använda programmet fram till 15 februari.

Det kan finnas buggar. Främst att tolkning av årsredovisningar inte är helt perfekt. Fortsatt testning pågår.

Årsredovisningar från följande bokslutsprogram bör fungera bra. De är testade i någorlunda omfattning.

- BL Bokslut (Björn Lundén)

- Fortnox Bokslut & Skatt

- Visma/Spiris Bokslut (Datorinstallerade versionen.)

- Visma/Spiris Skatt & Bokslut (Webbaserade versionen.)

- Wolters Kluwer Bokslut

- Wolters Kluwer Capego

- Årsredovisning Online

- Hogia

Prio på utvecklingen

Prio på utvecklingen ligger den närmaste tiden på:

- Fortsatt test av årsredovisningar från bokslutsprogrammen ovan.

- Fortsatt jobb med de sista buggarna och felkollarna.

- Fortsatt jobb med feltexterna. De är just nu ganska kortfattade.

- Vissa fel ger många varningar. Vi jobbar med att få en varning per fel.

Vi vill vara tydliga med att detta program inte gör en formell revision av årsredovisningen.

Du kan alltså inte använda en rapport från programmet som en typ av revisionberättelse att visa upp för exempelvis din bank.

Programmet är till för att göra så många kontroller som möjligt av årsredovisningen enligt K2-reglerna.

Målsättning är att hitta de vanliga felen och avvikelserna som ofta uppstår i årsredovisningar för mindre företag.

Dock kan vi inte garantera att alla fel hittas.

Om du vill ha full kontroll av årsredovisningen behöver du ta hjälp av en revisor och/eller en redovisningskonsult.

Vi är extremt tacksamma för feedback kring buggar, önskade funktioner och vad ni tycker om programmet. Lägg gärna ett mejl till support@minirevision.se.

Guide

För att använda programmet gör du så här:

- Ladda upp en årsredovisning i pdf-format.

- Programmet gör en analys.

- Kolla på eventuella felmeddelanden från analysen.

- Om det var några fel: Rätta felen i ditt bokslutsprogram och ladda upp en uppdaterad pdf för ny analys. Börja om på punkt 1.

- Om det bara var gröna bockar: Bra jobbat!🥳

För att börja om med en ny årsredovisning, klicka på en av de två länkarna "Årsredovisningar" i menyn högst upp på sidan.

Du kan ladda upp en årsredovisning genom att klicka på någon av länkarna "Årsredovisningar" eller från startsidan/"Minirevision" i menyn högst upp på sidan.

Ladda upp en årsredovisning i pdf-format. Enklast genom att dra och släppa filen i uppladdningsrutan.

Du kommer först till en mellansida där vi gör en snabb kontroll av filen.

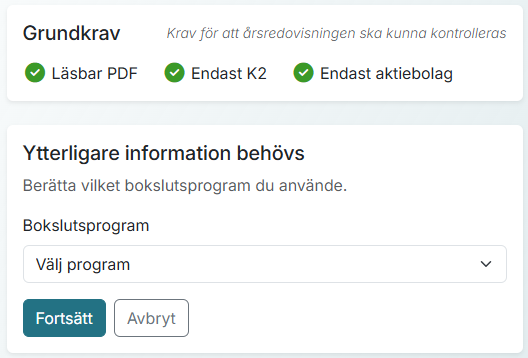

Grundkrav

Vissa årsredovisningar kan inte analyseras i programmet än. Begränsningarna i första versionen är:

- Läsbar PDF. PDF-filen som laddas upp måste vara original, d.v.s. det ska kunna gå att markera texten i den. Skannade årsredovisningar fungerar inte i denna version.

- Endast K2. K2 är regleverket som styr årsredovisningar för mindre företag.

- Endast aktiebolag.

Bokslutsprogram

Ange vilket bokslutsprogram som använts för att skapa årsredovisningen. Detta hjälper oss att förbättra tolkningen av olika format.

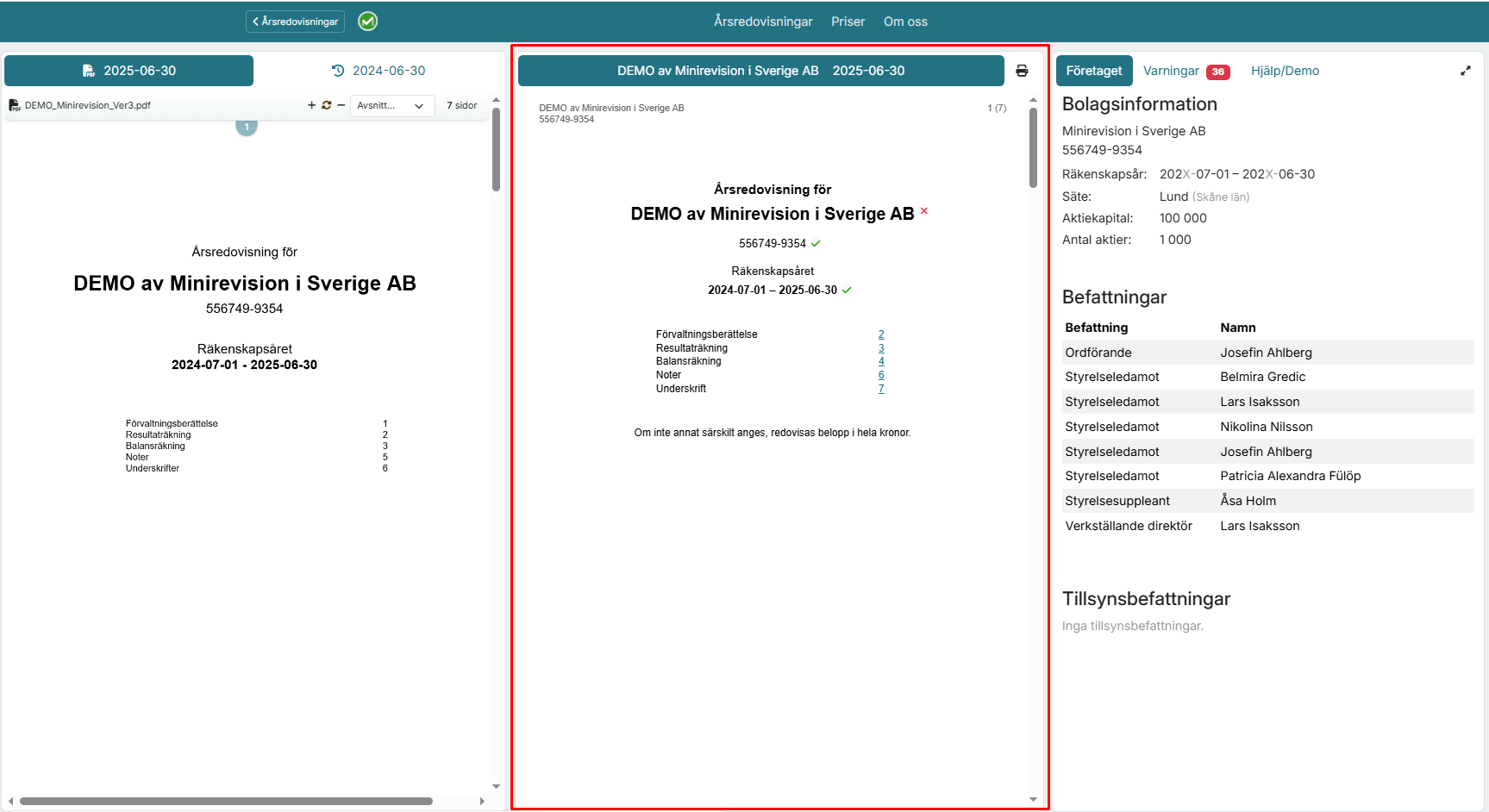

Efter uppladdning kommer du till analyssidan.

Programmet analyserar den uppladdade årsredovisningen och letar efter eventuella fel eller avvikelser.

Programmet hämtar automatiskt information om företaget; bolagsnamn, antal aktier, styrelseinfo m.m.

Du ser det till höger i programmet under fliken "Företaget".

Vi köper denna info från en extern leverantör (tic.io) baserat på företagets organisationsnummer.

Om föregående års årsredovisning var inlämnad digitalt till Bolagsverket, hämtar programmet även den årsredovisningen automatiskt.

Det görs i digitalt XBRL-format. (Det format som bokslutsprogram använder vid export till Bolagsverket.)

Den föregående årsredovisning hittar du till vänster i programmet under fliken med datumet för den årsredovisningen.

Den uppladdade PDF:en tolkas och datan sparas i XBRL-format. Sedan använder programmet XBRL-datan för att bygga/skriva om årsredovisningen.

Det är årsredovisningen i mitten på sidan, och är den egentliga arbetsytan för kontrollerna.

Den ombyggda årsredovisningen används för att göra olika kontroller och jämförelser. Den är dock inte identisk med originalet.

(Om man laddar upp en manuellt gjord årsredovisning gör alltså programmet om den till digitalt form.

Men då programmet inte är gjort för att lämna in årsredovisningen till Bolagsverket så går det inte att använda programmet för det.)

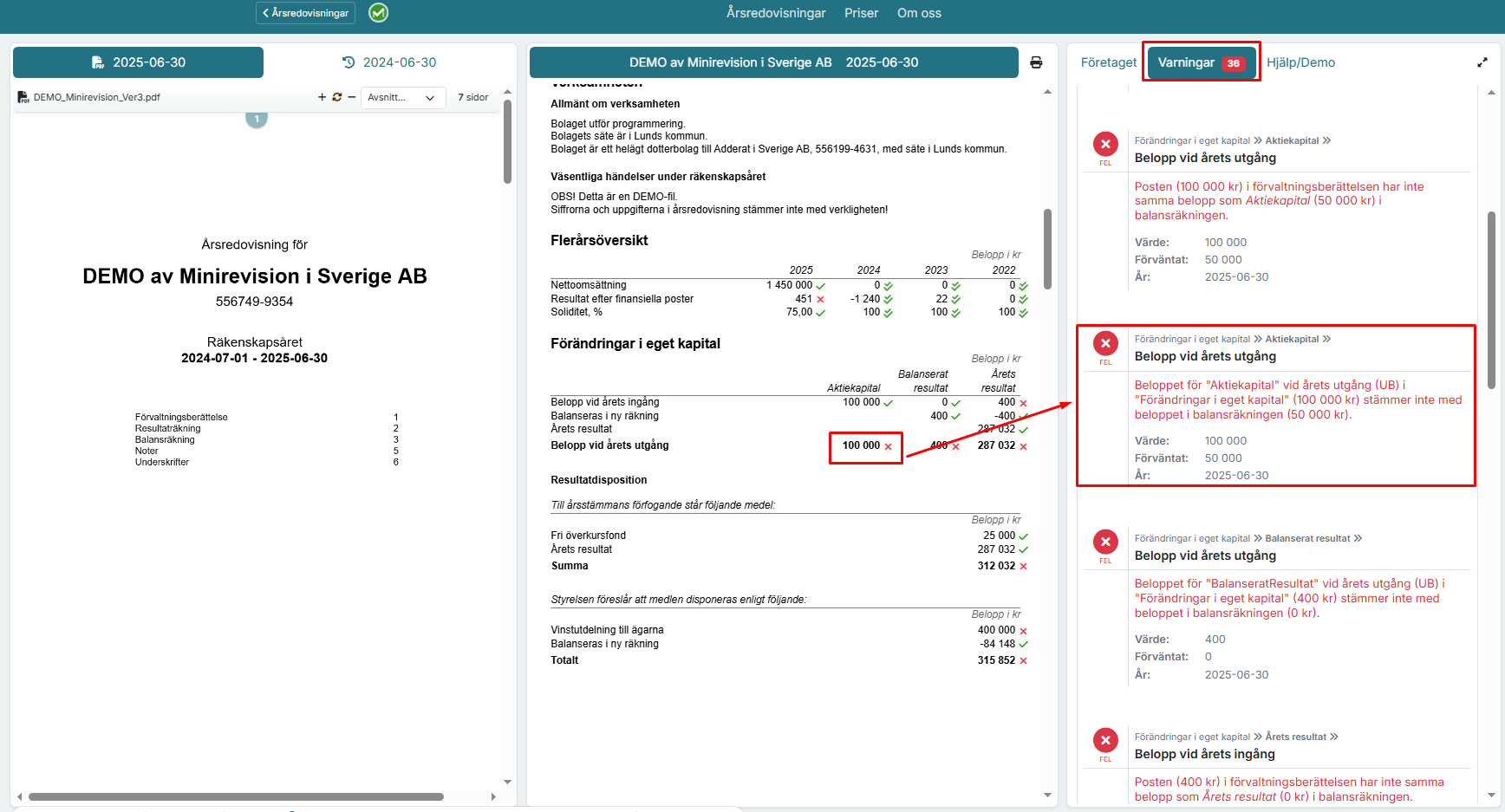

Därefter använder programmet XBRL-datan från årets och förra årets årsredovisningar, samt företagsinfo för att göra olika kontroller och jämförelser.

Eventuella fel och varningar visas sedan dels grafiskt i årsredovisningen / arbetsytan i mitten och dels som text i filen "Varningar" till höger.

Programmet använder XBRL-datan från årets och förra årets årsredovisningar, samt företagsinfo för att göra olika kontroller och jämförelser.

Eventuella fel och varningar visas sedan dels grafiskt i årsredovisningen / arbetsytan i mitten och dels som text i filen "Varningar" till höger.

(Mer detaljer av kontrollerna av årsredovisningen kommer skrivas i ett senare hjälpavsnitt.)

Samma fel kan komma upp flera gånger i varningslistan, eftersom samma fel kan påverka flera olika kontroller.

Typer av varningar

| Ikon | Betydelse |

|---|---|

|

kritiskt

|

Kristiskt fel: Allvarliga fel som - utöver att det inte följer lagar och K2 - gör att en kreditupplysning kommer att påverkas negativt. Avser exempelvis fel med eget kapital. |

|

fel

|

Fel: Övriga fel i K2-reglerna. Exempelvis att det saknas en not. |

|

varning

|

Varning: Något som programmet tycker verkar avvikande i årsredovisningen, men det går inte säkert att avgöra om det är fel. Du behöver kontrollera detta manuellt. Exempelvis om det finns ett långfristigt lån så ska de delarna som förfaller till betalning efter fem år ha en särskild not. Det kan inte programmet se själv. |

|

info

| Info: Ytterligare information om en post i årsredovisningen. Dock inget som programmet direkt bedömer vara ett fel. Exempelvis att nyckeltalsdefinition är angivna för nettoomsättning, resultat efter finansiella poster och soliditeten. Dessa behöver inte skrivas ut då de är definierade i K2-regelverket. |

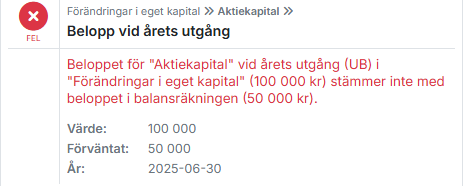

Fel i förra året – Rättningar av fel

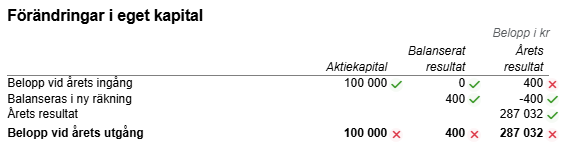

I varningstexten anges ett årtal. Om det visas datum från förra årets årsredovisning, så avser varningen ett jämförelsetal i detta årets årsredovisning som avser förra året.

I resultat- och balansräkningen och noter visas årets siffror i den vänstra kolumnen och förra årets jämförelsetal i den högra.

Observera att du inte får ändra i förra årets jämförelsesiffror i resultat- och balansräkningen och noter.

Inte ens om det är ett fel i förra årets siffror.

Detta följer av den s.k. kontinuitetsprincipen.

Kontinuitetsprincipen

Lagtext 2 kap. 4 § första stycket 7 ÅRL

Vid upprättandet av balansräkningen, resultaträkningen och noterna ska följande iakttas:

---

7. Den ingående balansen för ett räkenskapsår ska stämma överens med den utgående

balansen för det närmast föregående räkenskapsåret.

---

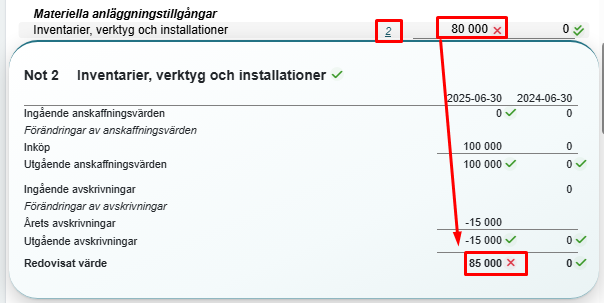

Fel sida av balansräkningen

Ett vanligt fel är att en post är placerad på fel sida i balansräkningen. Exempelvis att en skattefordran har hamnat bland skulder istället för tillgångar. Då blir det ett minustecken i balansräkningen. Är det så förra året, så får du alltså inte ändra det i jämförelsesiffrorna i årets årsredovisning. Du måste låta det vara kvar som ett fel.

Något är missat att bokföras förra året

Om något är missat att bokföras förra året så får du inte ändra i jämförelsesiffrorna i årets årsredovisning.

MEN du måste göra bokningen i år.

Om felet beror på ändrade redovisningprinciper (de i not 1) eller om rubriker/poster i RR/BR/noter har ändrats,

så måste du lämna upplysningar (i not 1) om den bristande jämförbarheten.

Om det är väsentliga/exceptionella belopp måste du eventuellt lägga till noten

"Exceptionella intäkter och kostnader", och upplysa om det i förvaltningsberättelsen.

(Skattemässigt så vill Skatteverket att du ska rätta inkomstdeklerationen för förra året.

D.v.s. det skattemässiga resultat kommer då skilja sig mot det bokföringsmässiga resultatet.)

Rättelse av fel (K2 - Kapitel 2)

Allmänt råd 2.12

Ett företag ska rätta ett fel i den årsredovisning som upprättas närmast

efter upptäckten av felet.

Effekten av rättelsen ska redovisas i resultaträkningen eller, om rättelsen

enbart avser poster i balansräkningen, i balansräkningen.

(BFNAR 2021:4)

Kommentar

Punkten innebär att jämförelsetalen för föregående räkenskapsår inte ska räknas

om. Om rättelsen innebär att principerna för värdering, klassificering eller

indelning i poster eller delposter ändras, ska företaget lämna upplysningar i not

om den bristande jämförbarheten, se 3 kap. 5 § fjärde stycket ÅRL.

Enligt 5 kap. 19 § ÅRL ska företaget vidare lämna upplysningar om intäkter

och kostnader som är exceptionella i fråga om storlek eller förekomst, se

kapitel 18. En rättelse av ett fel kan innebära att en sådan upplysning behöver lämnas.

Exceptionella intäkter och kostnader (K2 - Kapitel 18)

Lagtext 5 kap. 19 § ÅRL

Om ett företag har haft intäkter eller kostnader som är exceptionella i fråga om storlek eller

förekomst, ska det lämna upplysningar om arten och storleken av varje sådan intäkt eller

kostnad. Lag (2015:813)

Kommentar

Exceptionella intäkter och kostnader är sådana intäkter och kostnader som på

grund av sin storlek eller förekomst avviker markant från vad som normalt

förekommer i företaget. De är ofta av engångskaraktär. Det är ovanligt att

intäkter eller kostnader är exceptionella endast på grund av sin storlek. Ofta är

de exceptionella både på grund av sin storlek och sin förekomst.

Intäkter och kostnader som är exceptionella i fråga om förekomst kan t.ex. vara

intäkter och kostnader som uppkommer vid nedskrivning, omstrukturering eller

en uppgörelse i en rättstvist.

Upplysningar ska lämnas om arten och storleken av varje typ av intäkt eller

kostnad. Ett företag som skrivit ned två olika anläggningstillgångar lämnar

upplysning om att det gjort nedskrivningar på anläggningstillgångar och anger

det totala beloppet på nedskrivningarna. Ett företaget som både gjort

nedskrivningar och haft kostnader till följd av en rättstvist lämnar upplysning

om arten och storleken av nedskrivningarna respektive rättstvisten.

Tips

Om du håller muspekaren över en not i resultat- eller balansräkningen, visas en bild av noten. Om du klickar på noten hoppar du ner till noten.

Det går att skriva ut årsredovisningen med de grafiska kontrollikonerna genom att klicka på utskriftsikonen uppe till höger i arbetsytan.

I en senare version kommer det även gå att exportera till PDF, och där kommer även feltexterna att finnas med.

Du gör alltså ändringarna i ditt bokslutsprogram och skapar en ny årsredovisning i pdf-format - som du sedan laddar upp för ny analys.

Tänk på att även om programmet inte hittade några fel, så är det inte en garanti för att årsredovisningen är 100% korrekt. Den bör stämma nu, men vi kan inte garantera det. Läs ovan i avsnittet "Detta är en kontroll. Inte en revision!".